הסדר חובות בהוצאה לפועל - מהו הסדר חובות?

הסדר חובות – 3 דרכים עיקריות לסגירת חובות וגיבוש הסדר חוב בהוצאה לפועל מאת עורך דין הסדרי חובות אבי סלמן:

משרדנו יגבש עבורכם הסדר חובות בהוצאה לפועל במטרה להביא לסגירת תיק ההוצאה לפועל ומחיקת החובות במהירות.

יש לכם חובות בנקים וחובות בהוצאה לפועל?

אל תעזו לרוץ להליך של חדלות פירעון מבלי לבדוק את כל האופציות!

במקרים מתאימים, ישנם פתרונות חלופיים שנועדו להסדיר חובות ללא צורך בהליכי פשיטת רגל.

משרד עורך דין הסדר חובות אבי סלמן ושות' משנת 2007 עם ניסיון אדיר בהסדרי חובות בהוצאה לפועל ופתרונות יצירתיים לסגירת החובות!

החלטתם שאתם מעוניינים להסדיר את החובות אחת ולתמיד?

חייגו 077-2042380 או השאירו פרטים בוואטסאפ או בטופס למטה ונשיב בהקדם!

הסדר חוב בהוצאה לפועל - מה היתרונות?

פעמים רבות פונים אליי חייבים אשר מתנהלים כנגדם מספר תיקי הוצאה לפועל בסכומים שונים. אותם חייבים שואלים כיצד ניתן לצאת מהחובות ומחפשים סיוע בסגירת חובות בצורה היעילה והמהירה ביותר. המטרה היא להגיע למצב של סגירת תיקי ההוצאה לפועל ופתיחת דף חדש בחיים נקי מחובות.

בסיטואציה כזאת, רצוי מאוד להתייעץ עם עורך דין להסדר חובות. עו"ד בוחן האם ניתן להגיע לפשרה ולגבש הסדר חובות עם כלל הנושים בתיקי ההוצאה לפועל. בכך מביאים לסגירת תיקי ההוצאה לפועל בצורה מהירה וללא הליכים משפטיים מיוחדים.

כאן המקום להבחין בין הסדר חובות בהוצאה לפועל, הנעשה בין החייבים ל“הזוכים” השונים בתיקי ההוצל”פ. לבין הסדר נושים בהליך פשיטת רגל שהוא פרוצדורה אחרת. הסדר נושים נעשה בהליך של פשיטת רגל בין חייב לבין נושים שהגישו תביעת חוב בהליך.

יצוין, שאין הבדל אם החייב (או הנושה) הוא חברה בע”מ או אדם פרטי בהסדרי חובות. כאשר אין מניעה לגבש הסדרי חובות במקרים אלה. כמו כן, הרבה מתבלבלים לחשוב בטעות שהסדר חוב נעשה עם הוצאה לפועל. בפועל הסדר נעשה ישירות מול הזוכים בתיקי ההוצל”פ השונים.

איך מתחילים להסדיר את החוב בהוצאה לפועל?

ישנה דרך מלך להגיע להסדר חוב בהוצאה לפועל או הסדר חובות מול בנקים וגופים שונים. הדרך היא באמצעות עורך דין הוצאה לפועל מנוסה.

עורך הדין בראש ובראשונה יבצע בדיקה מקדימה של תיקי ההוצאה לפועל. הוא יבדוק את מהות החובות, היקף החובות, מספר הנשים וכו’. כל זאת כדי לאמוד את הסיכוי לגבש הסדר חוב בתנאים האופטימליים עבור הלקוח.

כמובן שבמסגרת הבדיקה עושים תיאום ציפיות מול החייב מבחינת היכולת הכספית והסכום אותו יוכל לגייס. הסכום משמש לטובת גיבוש הסדר החובות. הכסף יכול להגיע ממקורות מימון פרטיים, סיוע של משפחה, חברים, צדדים שלישיים. לעתים החייב נוטל הלוואה לצורך הסדר חוב.

בשלב הבא עורך דין ינהל משא ומתן עם כל נושי החייב. המטרה היא להביא להפחתה משמעותית מהחובות. ניסיון עורך הדין ומקצועיותו בתחום חשובים לצורך גיבוש הסכם פשרה אופטימאלי עבור החייב.

במידה ויש הסכמות עם הנושים והחייב מסוגל לעמוד בתשלום הסכום המופחת, עו"ד מנסח הסכם פשרה.

עם תשלום סכום הפשרה בהתאם לתנאי ההסכם, הנושה/הזוכה בתיק ההוצאה לפועל פועל לסגירת התיק.

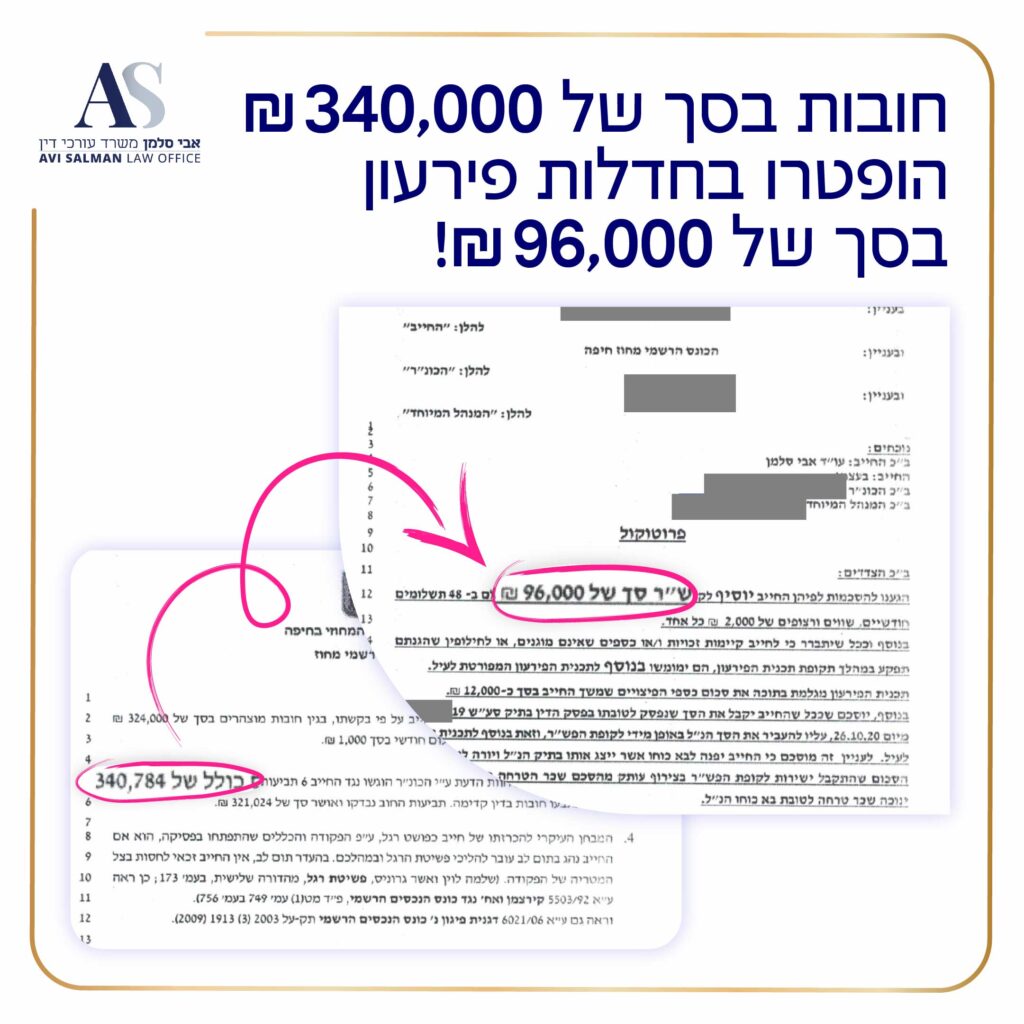

הסדר חוב בהוצאה לפועל או פשיטת רגל – מה עדיף?

משרדנו דוגל בגישה לפיה יש למצות תחילה אפשרות לגבש הסדר חוב. ההסדר הוא חלופה להליכים משפטיים אחרים וללא פשיטת רגל.

במקרים רבים הליך הסדר חובות עדיף על פרוצדורה של פשיטת רגל או הפטר בהוצאה לפועל. הסיבה היא שבמקרים אלה התוצאה המיוחלת של מחיקת החובות מתקבלת בתוך זמן קצר יותר. הכל תוך חסכון בכסף, במינימום משאבים ובמינימום השלכות על החייב ומשפחתו. זאת בשונה מהליכים משפטיים כגון פשיטת רגל.

יחד עם זאת, במקרים אחרים לא יהיה מנוס אלא לפנות לפרוצדורה של פשיטת רגל. כך, לדוגמא במצב שבו לא ניתן לגייס את סכום הפשרה. במצב כזה לא ניתן להגיע להסדרי חבות מול כלל הנושים.

הסדר חובות או איחוד תיקים?

בשונה מהליך פשיטת רגל, הליך של הפטר בהוצאה לפועל או הסדר חוב, בהם היעד הוא יציאה מהחובות וסגירת תיקי ההוצאה לפועל, איחוד תיקים הוא הליך שמטרתו לאגד את כל תיקי ההוצאה לפועל המתנהלים כנגד חייב לכדי תיק איחוד. הרציונל באיחוד תיקים הוא לאפשר לחייב להימנע מהתמודדות עם מספר תיקים במקביל.

מעטים המקרים בהם עמידת החייב בצו התשלומים שנקבע בתיק האיחוד תביא לפירעון החוב ולסגירת התיק. במיוחד בתיקים בהם היקף החובות גדול למול יכולת החזר קטנה של החייב. במקרה כזה תיק איחוד אך ורק “יקנה” לחייב זמן ולא יביא לפתרון לצאת מהחובות.

לפיכך, במרבית המקרים כאשר המניעים של החייב הם לסגור את תיקי ההוצל”פ ולצאת לדרך חדשה נטולת חובות, עדיף למצות ניסיון להגיע להסדר חוב במקום פניה להליך של איחוד תיקים.

יצוין, כי פעמים רבות חייבים מגיעים להסדר חובות מתוך הליך איחוד תיקים. הדבר נעשה לאחר תקופה מסוימת של עמידה בצו התשלומים בתיק האיחוד. בתקופה זו התשלום מתחלק בין הזוכים השונים ע”י ההוצאה לפועל וכל אחד מקבל סכום קטן.

בנוסף, אחד התנאים לפניה להליך של הפטר חובות בהוצאה לפועל הוא שהחייב בסטטוס “מוגבל באמצעים”. לכן בנסיבות מסוימת בהן החייב בסטטוס מוגבל באמצעים מזה תקופה ובכפוף לתנאים שנמנו בחוק ההוצאה לפעול לקבלת הפטר חובות, ניתן לשקול לחיוב פניה להליך של הפטר בהוצאה לפועל.

איך נראה הסדר חוב וכיצד להגיע להסדר חוב מיטבי?

ישנם מספר רב של משתנים המשפיעים על טיבו של הסדר חובות שניתן לגבש עם הנושים. ראשית יצוין, כי משרד עורכי דין להסדרי חובות המתמחה בתחום ובעל ניסיון במו”מ והסדרי פשרה יוכל, על פי רוב, להביא לתוצאות אופטימליות עבור החייב בעניין זה. מעבר לכך, הסדר חוב מסודר הנערך באמצעות עו”ד לחובות יבטיח את זכויות החייב בצורה מיטבית. ההסדר יביא בסופו של יום למחיקת החובות וסגירת תיקי ההוצאה לפועל כולם.

מכל מקום, הפרמטרים שעשויים להשפיע על טיב הסדר חובות הם רבים. כגון: עשויים להיות זהות הנושים, מהות החוב, סכומי החובות, גיל החובות, סוג ההליך שבו מצוי החייב (איחוד תיקים, מוגבל באמצעים, פשיטת רגל), משקעים אישיים עם הזוכים ועוד משתנים נוספים.

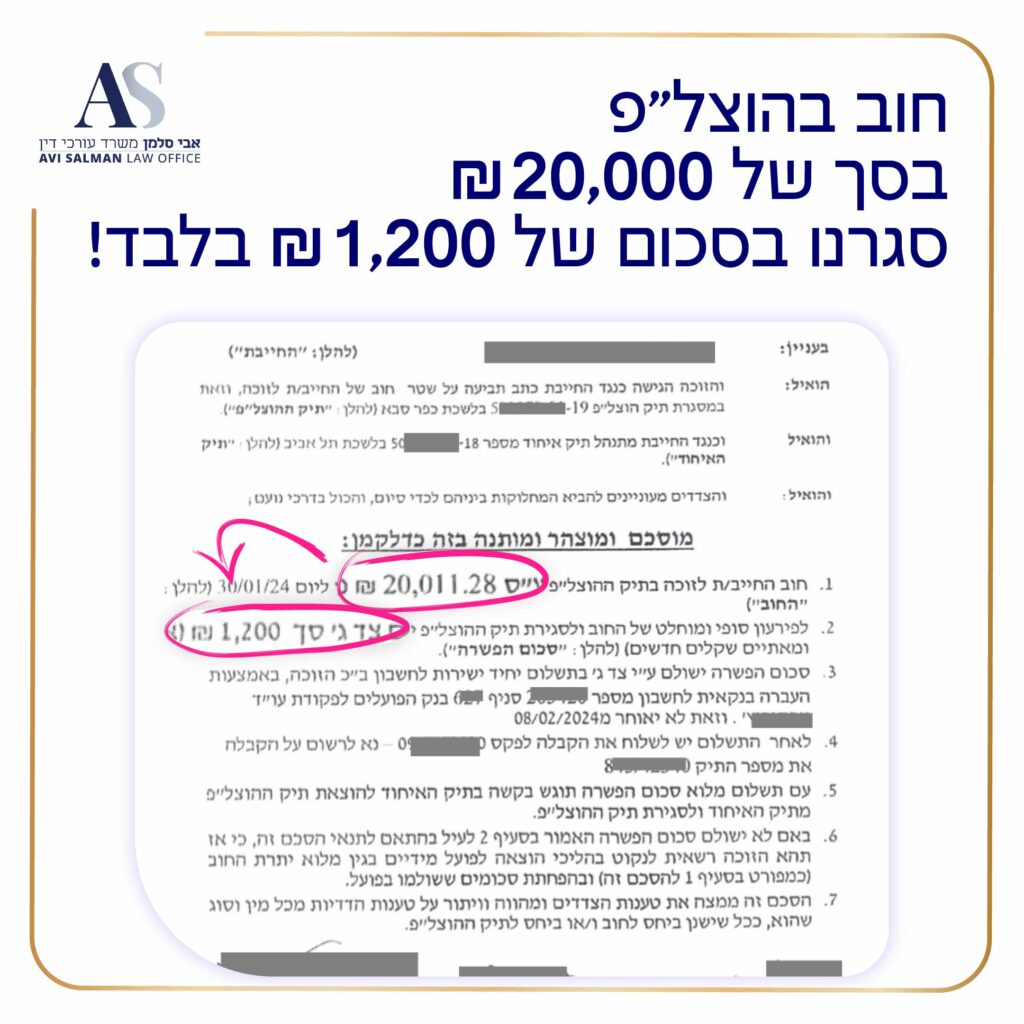

למשל, מלאכת גיבוש הסדר חוב לדוגמא עם בנק כאשר החוב הוא בסך 200,000 ש”ח, תהיה שונה לחלוטין מחוב לחברת סלולר בסך 20,000 ש”ח.

יחד עם זאת, הסדר חובות על פי רוב מביא להפחתה בסכום הכולל של החובות. לעיתים ניתן לפרוס את החובות לתשלומים על פני תקופה במסגרת ההסדר.

בסופו של תהליך, במידה והושגה הסכמה עם הנושה, עו"ד להסדר חובות יגבש הסדר חובות מסודר. ההסדר יכלול את כל התנאים שסוכמו בין הצדדים. בין השאר, גובה סכום הפשרה שסוכם לסילוק החוב בתיק ההוצאה לפועל ואופן התשלום. בנוסף ויתור טענות הדדי וכמובן סגירת תיק ההוצל”פ בתוך מספר ימים לאחר תשלום הסכום המוסכם.

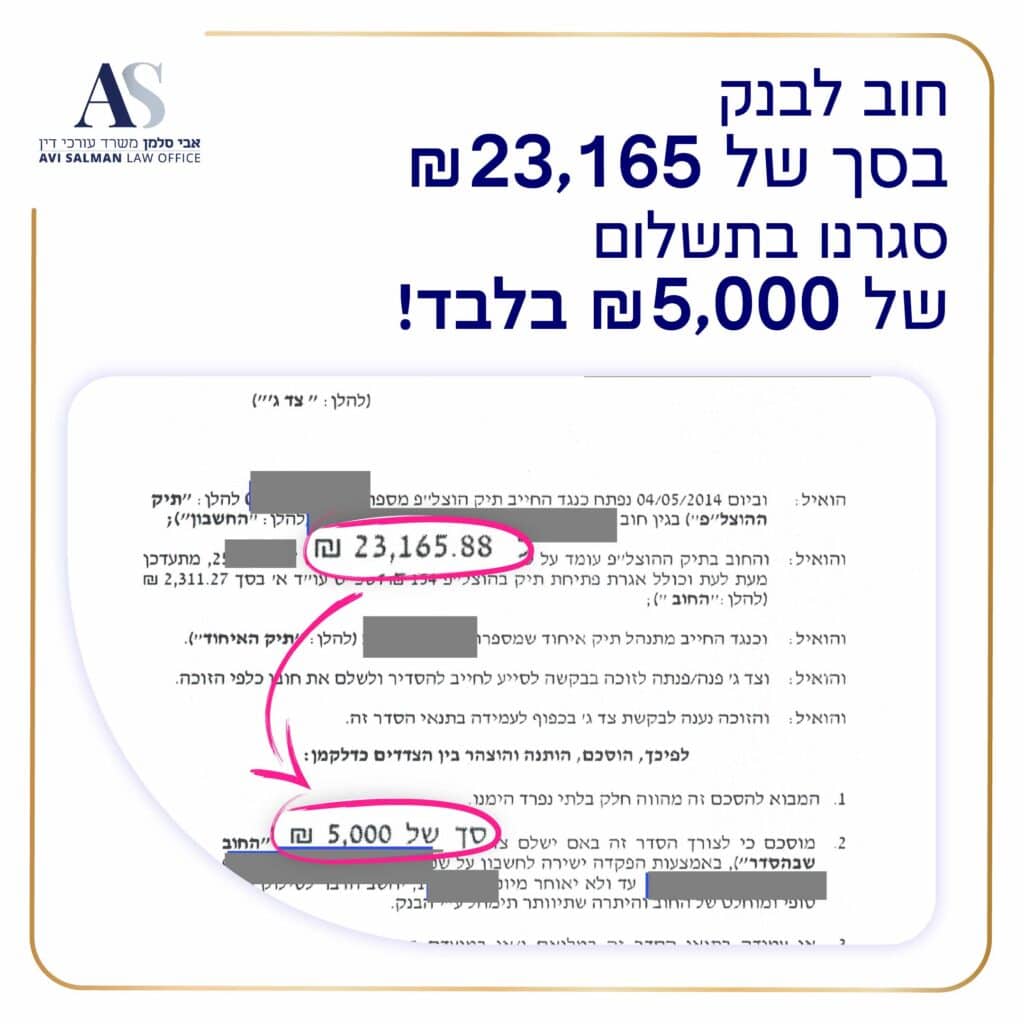

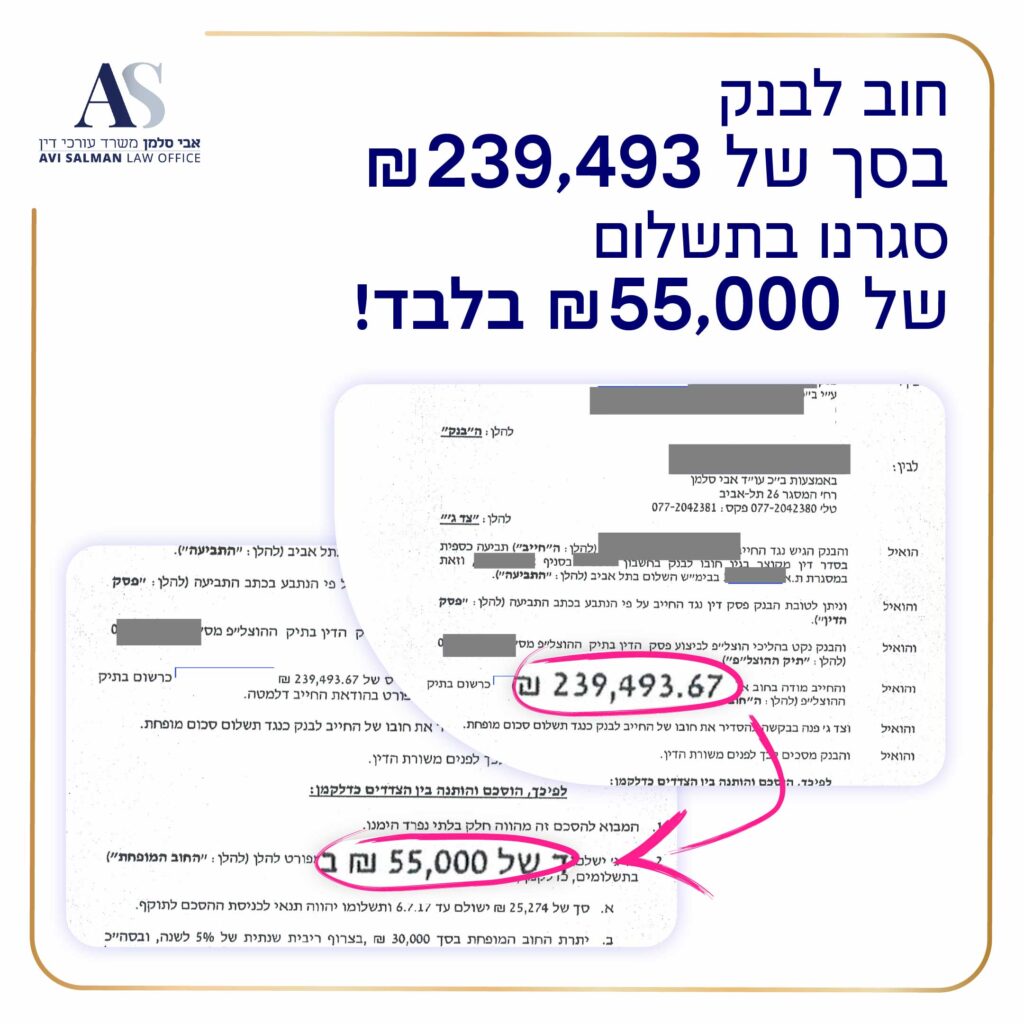

הסדר חובות מול הבנקים

מניסיוננו, פעמים רבות הבנקים וחברות האשראי הינם הנושים המרכזיים והגדולים ביותר. לכן גיבוש הסדר עם כלל הנושים תלוי במידה רבה ביכולת להסדיר חוב עם הבנק תחילה. אותם חובות לבנקים ולחברות האשראי נובעים על פי רוב מהלוואות שלא נפרעו. או לחילופין מאשראי שלא שולם.

ככלל, בדומה לנושים אחרים שאינם בנקים, ניתן להגיע להסדרי חובות עם בנקים גם בשלבים מוקדמים. הכוונה בשלב שלפני פתיחת תיקי הוצאה לפועל. זאת מיד לאחר שהחייב מקבל מכתבי התראה לפני נקיטת הליכים משפטיים בגין החובות.

כמובן שיש לבחון היתכנות לגבש הסדר חובות מול בנקים או מול חברות אשראי לפני שלבים משפטיים בטרם פתיחת תיק הוצל”פ. יחד עם זאת, לעתים בשל הנסיבות וההיקף המצטבר של החובות לא ניתן להגיע להסדר חוב מול הבנק בשלבים מוקדמים אלה.

עוד יצוין, שככל שהבנק אינו “נושה מובטח” והחוב לבנק אינו מגובה בערובות להבטחת החוב (למשל שעבוד על רכב, משכנתא) אזי הבנק הוא במעמד “נושה רגיל” ככלל הנושים והיכולת להגיע עם הבנק להסדר חוב היא כמובן ממשית יותר.

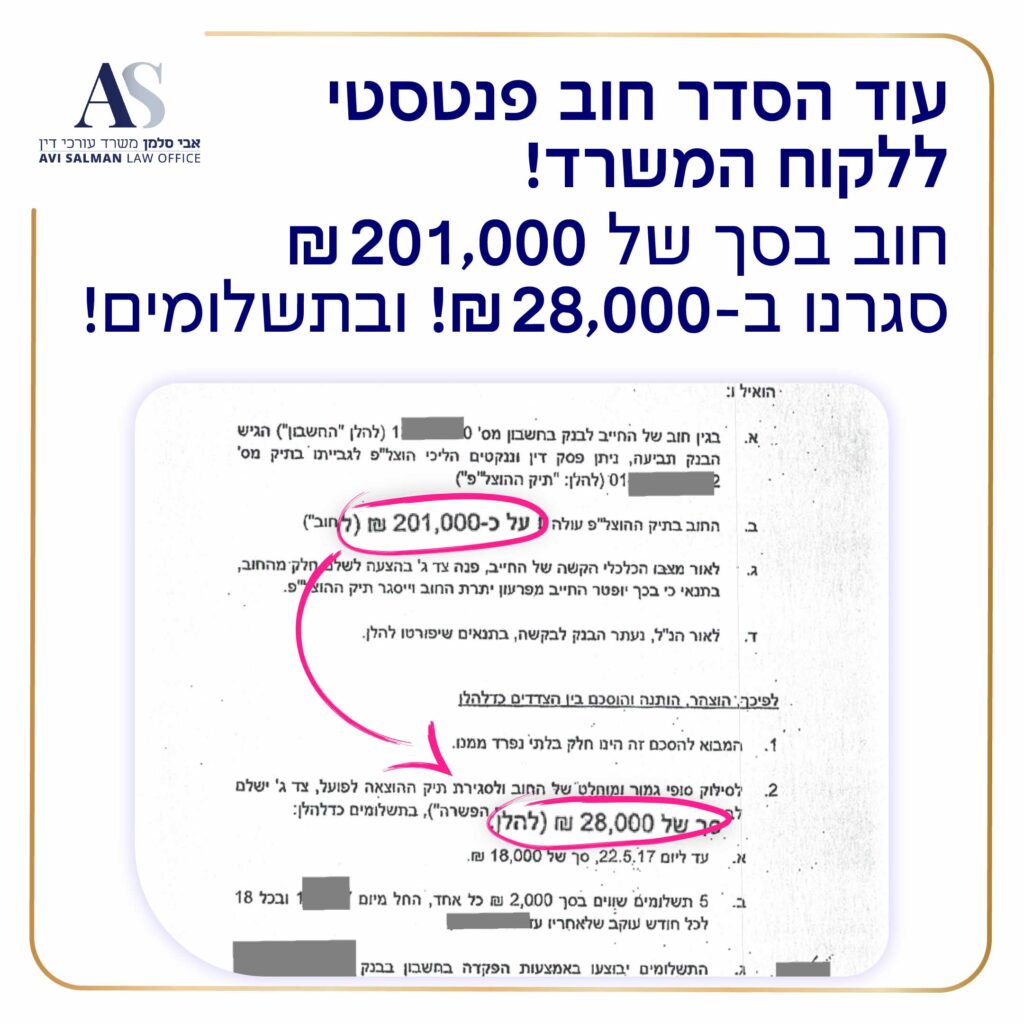

הסדר חוב באיחוד תיקים

במקרים רבים, חייבים אשר מתנהלים כנגדם מספר תיקי הוצל”פ מצויים בהליך של איחוד תיקים, בהליך זה כל תיקי ההוצאה לפועל מאוחדים לכדי תיק אב אחד.

נשאלת השאלה, מה קורה כאשר חייב המצוי בהליך של איחוד תיקים מעוניין לגבש הסדר חוב עם אחד מהנושים או חלקם?

במקרה כזה נקבע, כי עם פתיחת תיק איחוד תיקים, תשלום חובות לנושים שלא באמצעות תיק האיחוד מהווה העדפת נושים אסורה (בר”ע (מחוזי ת”א) 1654/08 רכטינגר נ” בנק דיסקונט תק-מח 2009(2), 9319 , 9321,(2009).

המשמעות היא שאותו חייב לא יוכל לגבש הסדר חוב עם נושה אחד בלבד מחוץ לתיק האיחוד. אם עשה כן, רשם ההוצאה לפועל רשאי, מיוזמתו או על פי בקשת אחד הזוכים בתיק האיחוד, לקבוע כי מדובר בהעדפת נושים אסורה.

במקרים אלה של איחוד תיקים, ככלל ניתן יהיה לגבש הסדר חובות עם מקצת הנושים. זאת בתנאי שהסדר חובות נעשה באמצעות צד ג’ שמעוניין לסייע לחייב ולשלם את החוב עבורו. במקרה כזה, התשלום לנושה לא ייחשב העדפת נושים אסורה.

תוקף של החלטה להסדר חובות

בפרקטיקה נהוג לעיתים לבקש מרשם ההוצל”פ ליתן תוקף להסדר הפשרה שגובש בין הצדדים. מרגע שניתן תוקף כאמור, כל ההליכים בתיק מעוכבים. זאת כל עוד לא הודיע הזוכה כי החייב הפר את ההסדר.

אם החייב מפר את הסדר החוב (למשל לא שילם תשלום במועד), הזוכה עשוי לפנות בבקשה לחידוש הליכי ההוצל”פ כנגד החייב. במקרה כזה הזוכה יקטין את קרן החוב בגין התקבולים ששילם החייב עד כה.

במידה וההסדר כולל תשלומים שעל החייב לשלם על פני תקופה ארוכה, על הזוכה לדווח מידי שלושה חודשים לרשם ההוצל”פ על התקבולים שקיבל מהחייב על חשבון החוב.

מעוניינים להגיע להסדר חוב באמצעות עורך דין חדלות פירעון מנוסה בהסדר חובות בהוצאה לפועל? מוזמנים ליצור קשר ונשמח לסייע: 077-2042380